元国税調査官・税理士による、消費税についてよく知らない、専門家でない一般の方に向けた記事です。

すべての方に向けて網羅的に説明すると市販の参考書のようにわかりにくいものになりますので、中小企業向け、一般の方向けに的を絞ってわかりやすく解説します。

今回は、消費税の輸出免税取引について超基礎から解説します。

輸出免税取引の位置づけ

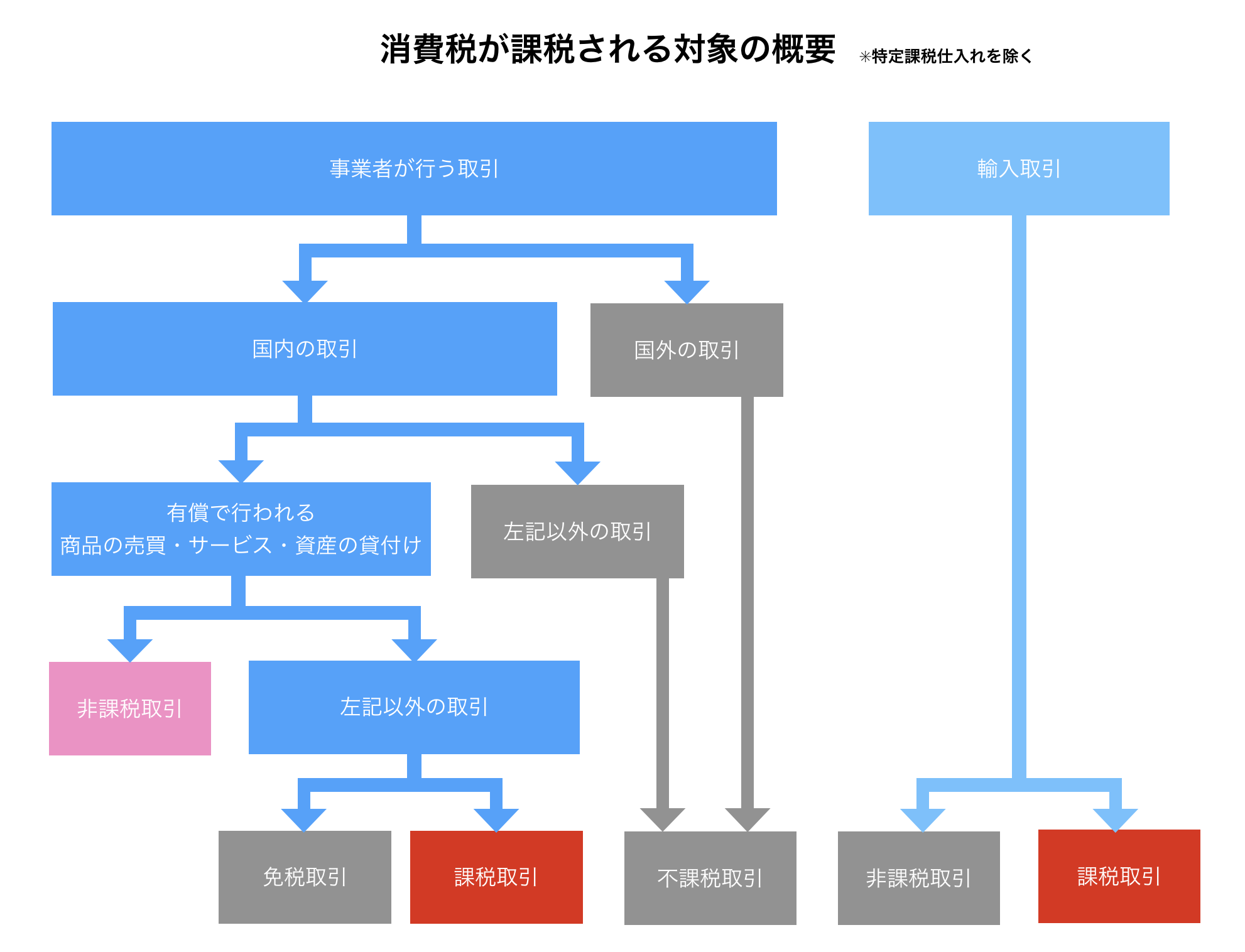

消費税がかかるかからないの判定(以後「消費税の課否判定」といいます。)をする際に、判定を要する取引を次のように分類するのが一般的です。

- 課税取引

- 非課税取引

- 免税取引(輸出等)

- 不課税取引

それぞれの用語が消費税の課否判定を考える上でどのような位置付けになるかを図解でお示しします。

消費税の課否判定の概要(図解)

今回は、図解のうち左側の輸入取引以外の一般的な取引について解説します。

図の1段目は「事業者が行う取引」から始まっていますが、そもそも事業者が行う取引でないと、消費税はかかりません。例えばサラリーマンの方が生活用の資産を売ったとしても消費税はかかりません。

2段目)事業者が行う取引のうち、国外の取引は消費税のかからない取引(不課税取引)になります。

3段目)事業者が行う国内の取引のうち、有償で行われる商品の売買、サービスの提供、資産の貸付け以外のものは不課税取引になります。例えば寄付を受けた場合などは有償でないので消費税はかかりません。

4段目)事業者が行う国内の取引のうち、有償で行われる商品の売買、サービスの提供、資産の貸付けのうち、非課税取引に該当するもの以外で、さらに免税取引(輸出等)にも該当しないものに消費税がかかります。その消費税がかかる取引を課税取引といいます。

つまり、課税取引というのは消去法で判定されるものであることがわかります。

それでは本題である、この免税取引について解説していきます。

(参考)

国内取引か国外取引かの判定に関する記事

有償で行われる商品の売買、サービスの提供、資産の貸付けに関する記事

免税取引に関する記事

https://japanex.jp/book/?p=2464

免税取引とは

免税取引は大きく次の3つに分類されます。

- 輸出免税

- 免税店で物品を売買する際の免税

- その他の免税(消費税法以外の法律に基づくもの)

免税取引の中では1.が実務で頻出する項目です。2.については、輸出物品販売所を運営していないとほとんで関係ありません。3.については、かなりマニアックなのでここでは解説は省略します。

それではそれぞれを以下で詳しく見ていきましょう。

輸出取引とは

輸出取引として消費税が免除されるには次の2つの要件が満たされる必要があります。

- 輸出取引に該当するか

- 輸出取引に該当するという証明があるか

第一に次にあげる輸出取引に該当するかを判断し、該当していた場合にその取引が輸出取引であると証明できる一定の書類を7年間保管する必要があります。

それでは1.の輸出取引について詳しく見ていきましょう。

1. 輸出取引の範囲

以下の11項目の取引が輸出取引となります。

(1) 本邦からの輸出(原則として関税法第2条第1項第2号《定義》に規定する輸出をいう。)として行われる商品の取引(典型的な輸出取引)

(2) 外国貨物※の取引又は貸付け((1)に該当するものを除く)

※外国から日本に到着した貨物で輸入許可がおりる前のもの及び外国へ輸出する貨物で輸出の許可を受けたもの

(3) 国内と国外にわたって行われる旅客又は貨物の輸送

(4) 外航船舶等(専ら国内及び国外にわたって又は国外と国外との間で行われる旅客・貨物の輸送のために使用される船舶・航空機をいいます。以下同じ。)の取引又は貸付けで船舶運航事業者等(船舶運航事業、船舶貸渡業若しくは航空運送事業を営む者をいいます。以下同じ。)に対するもの

(注) 外航船舶等には、日本国籍の船舶又は航空機も含まれる。

(5) 外航船舶等の修理で船舶運航事業者等の求めに応じて行われるもの

(6) 専ら国内と国外又は国外と国外との間の貨物の輸送の用に供されるコンテナーの取引、貸付けで船舶運航事業者等に対するもの又はそのコンテナーの修理で船舶運航事業者等の求めに応じて行われるもの

(7) 外航船舶等の水先、誘導、その他入出港若しくは離着陸の補助又は入出港、離着陸、停泊若しくは駐機のための施設の提供に関連するサービスの提供等で船舶運航事業者等に対するもの

(8) 外国貨物の荷役、運送、保管、検数又は鑑定等のサービスの提供

(9) 国内と国外との間の通信又は郵便若しくは信書便

(10) 非居住者※に対する鉱業権、工業所有権、著作権、営業権等の無体財産権の取引又は貸付け

※非居住者とは、国内に住所又は居所を有しない自然人及び国内に主たる事務所を有しない法人がこれに該当し、非居住者の国内の支店、出張所等の事務所は、居住者とみなされます。また日本国内にある事務所に勤務する方や日本に入国後6か月以上経過した方は「非居住者」には該当しません。以下同じ。

(11) 非居住者に対するサービスの提供で次に掲げるもの以外のもの

イ 国内にある資産の運送又は保管

ロ 国内における飲食又は宿泊

ハ イ又はロに準ずるもので国内において直接その恩恵を受けるもの

【ハの例示(輸出免税に当たらない)】

- 国内にある資産の運送や保管

-

国内にある不動産の管理や修理

-

建物の建築請負

-

電車、バス、タクシー等による旅客の輸送

-

国内における飲食又は宿泊

-

理容又は美容

-

医療又は療養

-

劇場、映画館等の興行場における観劇等の役務の提供

-

国内間の電話、郵便又は信書便

-

日本語学校等における語学教育等に係る役務の提供

全力法人税にログインまたは無料登録するとこの記事の全文をお読みいただけます。

コメント