法人は、複式簿記でないといけないってことで、なんとか仕訳は理解できてきたところで、会計ソフトの入力にチャレンジしているんだけど、この「税区分」というのは一体何なのかしら?

新米さんは、法人成りして自分で法人の経理をしようとしているところだと思いますが、消費税の申告義務はあるのですか?

はい!

インボイスを発行する必要があるので、インボイスの発行事業者に登録しました。

そうすると消費税を申告する必要があるというのは理解しています!

それならなおさら「税区分」については、理解しておく必要がありますよ。

「税区分」というのは消費税の申告に直結する区分なので。

これから経理初心者の方向けにわかりやすく解説していきますので、ここで完全に理解してどんどん法人の経理を進めていきましょう!

このようにこれから会計ソフトに取引を仕訳日記帳に登録しようとしたときに、経理初心者の方は、この「税区分」で躓くと思います。

- 「税区分」って何?

- 「税区分」って何のためのもの?

- 「税区分」って何を選択したらいいの?

- 「税区分」って間違えたらどうなるの?

このような疑問が浮かぶと思います。

経理初心者なら当然な疑問です。

この「税区分」は多くの小規模事業者の方にとってはそう難しい分類ではありません。

事業規模が大きく、輸出や輸入や自社ビルを建てたりといった取引の種類が多岐に渡るとその分類は難しくなっていきます。

多くの中小企業では、自社の取引は似通ってくるはずです。したがって、その自社で行われる取引の税区分は何なのかを最初に押さえてしまえば、あとは繰り返しになるというケースが相当多くなってきます。

だから経理初心者であっても恐れることはありません!

この記事では、「税区分」を初心者に向けて0からわかりやすく解説していきますので、今「税区分」のことがまったくわかっていなくても、この記事を読み終わったときには、「税区分」がどのような意味を持つもので、自社ではどのように選択するかが必ずわかるようになっています。

楽しみにこの記事を読み進めてもらえればと思います。

目次

- 1 税区分とは何のために必要な分類なのか?

- 2 消費税の税区分の意味を理解する

- 3 実務に即した会計ソフトでの税区分の攻略法

- 4 消費税の税区分一覧

- 5 経理初心者でもわかる税区分攻略法のまとめ

1 税区分とは何のために必要な分類なのか?

まず、会計ソフトで入力を求められる「税区分」とは何のためにあるかから理解していきましょう。

1章2章の内容は、YouTube動画でゆっくり解説されています。動画がお好みの方はこちらをご覧ください。(3章以降は、後編として別の動画で解説しています。)

1-1 税区分とは何のための分類か?

「税区分」というのは、消費税の確定申告書を作成するために必要な分類なのですね。

そうなります。

したがって、この時点で「税区分」が無関係な事業者があることがわかります。

そう、消費税の申告義務がない事業者には関係がないのです。

1-2 税区分は消費税の申告義務がなければ無関係

消費税の確定申告をしなくてよい事業者には、「税区分」については、知らなくてもいいのですね!

そうなります。

会計ソフトも、初期設定で「免税事業者(消費税の申告義務がない事業者)」を選択している場合には、税区分は選択しなくてよいとしているものが多いはずです。

したがって、消費税の申告義務がない方は、経理処理においては、安心して知らなくて構いません。

消費税の申告義務がある方だけこの先を読み進めてもらえれば結構です!

1-3 税区分は消費税の確定申告にどのように使われるのか?

私は、消費税の申告義務があるので、「税区分」の理解は不可欠ということだと思いますが、この税区分がどう消費税の確定申告に関係するのでしょうか。

「税区分」が消費税の確定申告書作成にどのように関係するかを単純化すると次のように言えるでしょう。

この消費税の納税額計算に必要な区分が「税区分」です。

??と思われるでしょう。

その疑問を解消するために、消費税の確定申告で最も簡単ないわゆる2割特例という申告方法を適用した例で消費税の確定申告書を作る形で解説します。

消費税の納付税額は、単純化すると次のように計算して算出します。

売上の時に受け取った消費税 − 費用の支出時に支払った消費税 = 消費税の納付税額

これを2割特例という規定を適用すると次のように計算できます。

売上の時に受け取った消費税 − 売上の時に受け取った消費税×80% = 消費税の納付税額

つまり、2割特例を適用した場合は、「売上の時に受け取った消費税額」さえ把握していれば、支払った消費税の方を把握していなくても消費税の納税額が計算できるのです。

仮にA社の売り上げはコンサルタントによるもので、消費税は10%で、軽減税率の8%はないものと仮定します。

売上の時に受け取った消費税は、「課税売上10%」という税区分を使って経理したとします。

「課税売上10%」という税区分があるんだ。という理解でここでは大丈夫です。詳しくは後述します。

「課税売上10%」の意味は、消費税10%かかる収入であることを示していると理解してください。

コンサルタント収入を年に3回得ていた場合にそのコンサルタント収入について会計ソフトの仕訳日記帳に次のように登録していたとします。

2割特例であればこれで消費税の納税額を計算できます。

| 借方勘定科目 | 借方金額 | 借方税区分 | 貸方勘定科目 | 貸方金額 | 貸方税区分 |

|---|---|---|---|---|---|

| 普通預金 | 1,100,000 | 対象外 | 売上高 | 1,100,000 | 課税売上10% |

| 普通預金 | 3,300,000 | 対象外 | 売上高 | 3,300,000 | 課税売上10% |

| 普通預金 | 2,200,000 | 対象外 | 売上高 | 2,200,000 | 課税売上10% |

| 合計 | 6,600,000 | 合計 | 6,600,000 |

※金額は税込金額。税込経理方式。

この仕訳を基に消費税の納税額を計算します。

色々な取引が仕訳日記帳に登録されていたとしても2割特例を適用している場合は、消費税のかかっている収入さえ把握すればいいわけですので、会計ソフトで「課税売上10%」となっている取引をピックアップします。

すると上の表のとおりに3つの仕訳が抽出されます。

税区分が「課税売上10%」となっている収入は、合計で6,600,000円(税込)で、その消費税額は6,600,000×10/110 =600,000となりますので、ここから2割特例の計算を適用して消費税の納税額を計算します。

売上の時に受け取った消費税 − 売上の時に受け取った消費税×80% = 消費税の納付税額

600,000 – (600,000×80%)= 120,000

なるほど。

整理すると次のような感じですね。

① 2割特例を適用する場合は、売上の時の受け取った消費税を把握していればOK

② 売上の仕訳登録の時に「課税売上10%」という税区分を設定しておく

③ 消費税の申告の時に「課税売上10%」という税区分がついている仕訳だけピックアップする

④ 「課税売上10%」になっている収入金額から納付すべき消費税を計算する

そのとおりです。

今回の例で言えば、2割特例を適用するA社の場合は、消費税の納税額を計算するにあたって、売上の時に受け取った消費税だけ把握していればよいので、売上高の仕訳を登録する時に「課税売上10%」という税区分、つまり目印をつけておけば、決算の時にまとめてそれを会計ソフトから呼び出せば、納税額が効率的に計算できるという仕組みになっているのです。

売上の時に受け取った消費税をマークするのに「課税売上10%」という税区分を例に出しましたが、2割特例や簡易課税を適用しない事業者は、費用の支出時に支払った消費税も把握する必要があります。その代表例に「課対仕入10%」という税区分もあります。(詳しくは後述します。)

このように、消費税を計算する上で必要な取引に税区分でマークしておいて、後から消費税の確定申告書で、それぞれの税区分ごとに集計して納税額を計算するのです。

日々の取引を仕訳する際に、税区分という分類をしておくことで、消費税の確定申告書を効率的に作成できるのです。

税区分は、消費税の確定申告書作成に大きな役割を果たしていることがわかりました。

裏を返すと、税区分を正しく経理していないと消費税の納税額の計算を誤ることになるということも声を大にしてお伝えしておかなければなりません。

1-4 税区分を誤ると消費税の申告も誤ることになる

消費税の申告に必要な分類が税区分で、消費税の申告に必要な取引に税区分というマークをつけて、最後にその税区分ごとに集計して納税額を計算するという話をしました。

だから税区分を誤れば、消費税の申告に必要な集計を誤るのは当然です。

税区分恐るべし!

侮ってはいけないということですね。

具体例を使って、税区分を誤ると消費税の申告を誤るということを説明します。

【正しい税区分の例】

| 貸方勘定科目 | 貸方金額 | 貸方税区分 |

|---|---|---|

| 売上高 | 1,100,000 | 課税売上10% |

| 売上高 | 3,300,000 | 課税売上10% |

| 売上高 | 2,200,000 | 課税売上10% |

| 合計 | 6,600,000 |

税区分が正しく経理されているとします。

すると2割特例を適用しているとすると消費税の納税額は、次のとおりになります。

売上の時に受け取った消費税 − 売上の時に受け取った消費税×80% = 消費税の納付税額

600,000 – (600,000×80%)= 120,000

【税区分を誤った例】

| 貸方勘定科目 | 貸方金額 | 貸方税区分 |

|---|---|---|

| 売上高 | 1,100,000 | 課税売上10% |

| 売上高 | 3,300,000 | 対象外(誤り) |

| 売上高 | 2,200,000 | 課税売上10% |

| 合計 | 6,600,000 |

2つ目の売上の税区分の経理をうっかり「対象外」にしてしまったとします。

「対象外」とは消費税がかからない取引を分類するための税区分です。

上の税区分で2割特例を適用して消費税の納税額を計算すると次のようになります。

①売上の時に受け取った消費税 = (1,100,000 + 2,200,000)× 10/110 = 300,000

売上の時に受け取った消費税 − 売上の時に受け取った消費税×80% = 消費税の納付税額

300,000① – (300,000①×80%)= 60,000

| 税区分が正しい場合の納税額 | 税区分を誤った場合の納税額 |

|---|---|

| 120,000 | 60,000 |

今回の例は、たった一つ税区分を間違えたことで、本来納税する額よりも60,000少なく申告してしまったことになりました。

このように、税区分は消費税の申告の計算の基礎となる区分であるため、税区分をうっかり間違えただけで、消費税の納税額に直接影響を与えることになります。

本当ですね。

うっかりミスも許されないのかー。

決算の時にもう一度チェックが必要ですね!

ここまでで、税区分とはどのようなもので、どのような役割があるのかを確認してきました。

税区分は、消費税の確定申告にとても重要な役割を果たしていることがわかりました。

それでは次に、いよいよ税区分にはどのような種類があって、どのような取引にどの税区分を選択するのかという実務に直結する内容を理解していくことにしましょう。

2 消費税の税区分の意味を理解する

前章で「課税売上10%」という税区分を例に挙げていましたが、10%の消費税がかかる売上にこの税区分をつけていました。

このように、税区分は、主にその取引に消費税がかかるのかまたはかからないのか、かからない場合もどういう理由でかからないのかなど消費税法で規定する取引内容によって区分されます。

したがって、税区分を理解するためには、消費税法上の取引がどのように分類されるかをまずは理解する必要があります。

それでは、消費税法上は、取引がどのように分類されるかを見ていくことにしましょう。

2-1 消費税には大きく4つの取引分類がある

消費税法では、日々行われる取引を主に次の4つに分類しています。

- 課税取引

- 非課税取引

- 輸出免税取引

- 不課税取引

簡単にこの4つの取引の概略を説明します。

| 取引区分 | 取引の内容 |

|---|---|

| ① 課税取引 | 消費税がかかる取引 |

| ② 非課税取引 | 政策的に消費税がかからないようにしている取引や消費という性質に結びつかない取引(非課税取引は限定列挙。例、土地の売買、家屋の賃貸、社会保険医療など) |

| ③ 免税取引 | 輸出免税取引 |

| ④ 不課税取引 |

①〜③のいずれにも当てはまらない取引 |

②〜④は、消費税がかからない取引というところは共通しています。

事業者が行う取引は、すべてこの4つの取引の区分に分類できます。

そしてそれぞれの取引の区分に対応した税区分があります。

2-2 消費税の取引区分と税区分との対応関係

消費税法では、4つの取引の区分があって、その取引に対応した税区分があると解説しましたが、ある取引が、収入かそれとも支出かで消費税の取引区分と税区分との対応関係が変わってきます。

この両者の対応関係を収入と支出に分けて見ていきましょう。

2-2-1 収入の消費税の取引区分と税区分との対応関係

ある事業者が行なった取引が収入の場合は、消費税の取引区分と税区分との対応関係は以下のようになります。

【収入の場合の税区分】

| 消費税の取引区分 | 税区分 |

|---|---|

| 課税取引 | 課税売上 |

| 非課税取引 | 非課税売上 |

| 輸出免税取引 | 輸出売上 |

| 不課税取引 | 対象外 |

上の表は、ある売り上げが、消費税のかかる「課税取引」の場合は、その取引の税区分は、「課税売上」になるという意味です。

例えば、銀行から利息を受け取ったら、その収入は、「非課税取引」に該当する(後述)ので、その取引の税区分は、「非課税売上」になります。

事業で、輸出をしていたら、海外から受け取った収入は、「免税売上」という税区分になります。

国から補助金を受け取ったような、非課税取引にも、免税取引にも該当しないような収入を受け取った場合は、その取引の税区分は、「対象外」になります。

ちなみに、消費税の納税義務のある事業者で、2割特例や簡易課税制度を適用する場合は、収入の税区分だけわかっていればよいです。

したがって、次に解説する支出の方の税区分は知らなくて構いません。

また、簡易課税を適用する場合は、課税売上をさらに分類する必要があります。それは後述します。

2-2-2 支出の場合の消費税の取引区分と税区分との対応関係

ある事業者が支出を行なった場合は、消費税の取引区分と税区分との対応関係は原則以下のようになります。

【支出の場合の税区分】

| 消費税の取引区分 | 税区分 |

|---|---|

| 課税取引 | 課対仕入※ |

| 非課税取引 | 対象外 |

| 輸出免税取引 | |

| 不課税取引 |

※課税売上高が5億円超または課税売上割合が95%未満のような事業者はさらに分類あり。

支払いの取引の場合は、課税取引かそれ以外かを分類すれば十分です。

また、税区分は、会計ソフトによってその表示が多少異なる場合があります。

例えば「課対仕入」ではなく、「課税仕入」となっている場合もあったりします。

そしてこの支払いの方の税区分は、2割特例や簡易課税を適用する事業者には、無関係ということでしたね。

そのとおりです。

前述の2割特例や後述する簡易課税は、いずれも収入の消費税から支払いの消費税を計算するので、費用の支出時に支払った消費税を集計する必要がありません。支払い時の税区分はたとえ何が選択されていても会計ソフトで集計する場合は、支払い時の税区分は「課対仕入」かそれ以外に分類して集計されるため、「課対仕入」以外をどのように分類しても意味がないのです。

私が使っている会計ソフトには、「非課税仕入」や「不課税仕入」という税区分がありますが、、、

はい、そのような税区分は、だから意味がないということです。

消費税の納税額を計算する上で無視される税区分であるにもかかわらず、税区分決定にも時間も労力も要するのにその意味のない分類をしますかということです。

2-3 消費税のかかる取引には後ろに税率をつける

ここまでで、消費税の取引区分に対応した税区分をつけるという説明をしてきました。

次のルールは、消費税のかかる取引には、税区分に消費税の税率をつけるというものです。

| 取引の種類 | 消費税率 |

|---|---|

| 課税売上 | 10% |

消費税の税率が10%に上がって以降は、10%または軽減8%のいずれかをつけます。

ここまでで紹介した消費税のかかる取引を例にすると税区分は以下のように表示します。

- 課税売上10%

- 課税売上軽減8%

- 課対仕入10%

- 課対仕入軽減8%

軽減8%は、食品を購入した場合は消費税率が8%になる取引を指しています。

軽減税率の8%が適用されるのは、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」(詳しくは国税庁HP)です。

(引用 国税庁HP「よくわかる消費税軽減税率制度(令和元年7月)(パンフレット))

両者を誤って使用すると消費税の計算が正しく行われません。

2-4 会計ソフトでの税区分の登録の仕方

ここまでで取引の内容によって、税区分が決まるということを理解していただけたと思います。

それでは、その取引の税区分が分かったとしてどのように会計ソフトで表現すればいいのでしょうか。

❸ 貸借科目(貸借対照表に表示される資産、負債、純資産に分類される勘定科目)の税区分は、原則「対象外」。(例外あり)

まず1つ目、税区分の登録はどこに記録するかというと、それは、仕訳日記帳の仕訳で税区分を登録します。

そして、2つ目は、1つの仕訳には、借方と貸方があるように、借方税区分と貸方税区分の2つを登録していきます。

3つ目、例外はありますが、貸借科目の税区分は原則「対象外」となります。

実際に、税区分をどのように会計ソフトで登録するかというと、次のように仕訳で設定します。

国内で、商品を販売して11,000(税込10%)を現金で受け取った例(税込経理)

| 借方勘定科目 | 借方税区分 | 借方金額 | 貸方勘定科目 | 貸方税区分 | 貸方金額 |

|---|---|---|---|---|---|

| 現金 | 対象外 | 11,000 | 売上高 | 課税売上10% | 11,000 |

確かに、借方と貸方に税区分がありますね。

売上の方に、「課税売上10%」という税区分が登録されるのは、イメージがつくのですが、現金の方にも税区分がついて、それが「対象外」なんですね。

3つ目の貸借科目(貸借対照表に表示される資産、負債、純資産に分類される勘定科目)の税区分は、原則「対象外」。という基本のとおりです。

消費税がかかるorかからない、そしてかからない場合に非課税か輸出免税かは、損益科目だけ判断すればいいと理解してください!

❷ 損益科目(損益計算書に表示される収益または費用に分類される勘定科目)に対してだけ、課税取引か、非課税取引か、輸出免税取引か、対象外かを判断すればOK。(例外あり)

最初は、この税区分判断のコツを大原則としてください。

ここで一応例外を紹介しておきます。

貸借科目でも対象外にならないケースです。

それは、「資産を購入または売却したケース」です。

2割特例と簡易課税を選択している場合は、支出は考えなくても良いので、ここでは、資産を売却した収入を例に紹介します。

帳簿価額500,000の社用車を600,000で売却した例の税区分は以下のようになります。

| 借方勘定科目 | 借方税区分 | 借方金額 | 貸方勘定科目 | 貸方税区分 | 貸方金額 |

|---|---|---|---|---|---|

| 普通預金 | 対象外 | 600,000 | 車両運搬具 | 課税売上10% | 500,000 |

| 固定資産売却益 | 課税売上10% | 100,000 |

600,000の収入が課税売上になりますので、車両運搬具500,000と固定資産売却益100,000に対して「課税売上10%」の税区分をつけます。

次に、反対に売却損が出たケースも確認してみましょう。

帳簿価額500,000の社用車を400,000で売却した例の税区分は以下のようになります。

| 借方勘定科目 | 借方税区分 | 借方金額 | 貸方勘定科目 | 貸方税区分 | 貸方金額 |

|---|---|---|---|---|---|

| 普通預金 | 対象外 | 400,000 | 車両運搬具 | 課税売上10% | 400,000 |

| 固定資産売却損 | 対象外 | 100,000 | 車両運搬具 | 対象外 | 100,000 |

消費税のかかる収入は売却価額の400,000だったので、400,000だけが課税売上10%になります。

これを仕訳にするとこのように車両運搬具を消費税のかかる分とかからない分に分けて登録します。

資産を売却するというのは頻繁にあることではないので、簿記初心者の方はこの部分は後回しにして、

貸借科目は、原則「対象外」!

資産の売却は税区分をつける必要があったな…

くらいに頭の片隅に残しておいてもらえれば十分だと思います。

3 実務に即した会計ソフトでの税区分の攻略法

ここからはこれまで学んできた「税区分」を実務でどのように使いこなしていけばいいのか、どのように会計ソフトに登録していくのかという実践編です。

こちらの内容は、YouTube動画でゆっくり解説されています。動画がお好みの方はこちらをご覧ください。

税区分は、我が社提供の「全力会計」で134種類あります。

ただし、これをすべて知っている必要はありません。

まず攻略法の1つ目は、こうです。

- 2割特例を適用

- 簡易課税を適用

- 原則課税(一般課税)を適用(個別対応方式か一括比例配分方式かでも異なる)

この原則にしたがって、消費税の納税義務がある事業者には、消費税の申告上以下の4つタイプに分類されるため、そのタイプ別に解説していきます。

【Aタイプ】2割特例を適用し、簡易課税を選択していない事業者

【Bタイプ】2割特例を適用し、簡易課税を選択している事業者

【Cタイプ】2割特例を適用せず、簡易課税を選択している事業者

【Dタイプ】それ以外の事業者(2割特例も簡易課税も適用してない事業者)

上記のどの事業者に該当しているかによって、この章の読み進める程度が変わってきますので、自身がどの事業者に該当しているかを判定して、どこまで読み進めればいいかをしたの表で判断してください。

この実践編では、大きく3つのパターンに分けて解説していきます。

| 判定パターン | 対象の事業者タイプ |

|---|---|

| ❶ 自社の収入が課税取引、非課税取引、免税取引、不課税取引のどれに該当するかを判定する | A、B、C、D |

| ❷ 簡易課税を選択している場合は、課税取引の収入が第何種事業に該当するかを判定する | B、C |

| ❸ 支払いに消費税がかかっているかどうかを判定する | D |

この表からわかることは、パターン❶は、どんな事業者も必ずする判定で、パターン❷は、B、Cタイプの事業者のみすればいい判定で、パターン❸は、Dタイプの事業者のみが判定すればよいということです。

それでは、早速実務では、どのように税区分を判定していくかをみていきましょう。パターン1は消費税の納税義務のある全事業者対象です。

3-1 【パターン1】自社の収入が課税取引、非課税取引、免税取引、不課税取引のどれに該当するかを判定

読んでほしい対象のタイプは

対象タイプ:A、B、C、D

です。

ここでは、税区分を仕訳を登録していくにあたって、消費税を申告するどの事業者の方にも共通して知っておこなければならない事項を解説します。

パターン1では、自社の収入に関して、以下のように税区分を処理していきます。

❷ ❶の収入を返還したケースと債権が貸し倒れたケース、貸倒れ債権を回収した場合の税区分に対応する。

一つずつ見ていきましょう。

3-1-1 自社の収入が消費税の4つの取引分類のどれに該当するかに判定

消費税法上は、取引を以下の4つに分類すると説明し、その概要は解説してきましたが、実際にどういう取引がそれぞれ以下の4つに分類されるかの解説がまだでした。

- 課税取引

- 非課税取引

- 輸出免税取引

- 不課税取引

正直に言って世の中にあるすべての取引に関してこの分類を正確に行うことは、簡単ではありません。

ただし、自分の会社の経理だけにフォーカスして自社の取引を正しく分類していくのは、そう難しくはありません。

なぜなら自社の会社の取引は、同じような取引が繰り返されるので、一度税区分を判定してしまえばあとはパターン化しやすいからです。

では、実際に実務に即してどのように攻略していけば良いかをわかりやすく解説していきます。

まず、一つ目に大切なことは、自社の収入の税区分を特定すること!です。

【STEP1】自社の収入の種類を特定

自社が収入を獲得する手段は、通常限られているかと思います。

まず、税区分を攻略するにあたって第一にすることは、メインの売上だけにかかわらず副収入的な収入も含めてすべての収入を洗い出します。

例えばレストランを経営しているとすれば、イートインの売上と、テイクアウトの売上が想定されます。料理教室の売上もあるかもしれません。あとは、銀行預金を持っているため、通常は、利息収入もあるでしょう。

5つも6つも売上の種類がある会社はそう多くないのではないでしょうか。

したがって、まずは【STEP1】収入の種類を特定します。

次にその特定した収入は、それぞれ消費税法でいうところの4つの取引区分のうち、どれに該当するかを特定し、その取引区分から以下の表に当てはめて【STEP2】税区分を特定しましょう。

前述の4つの取引とそれに対応する税区分との関係は以下のようになっています。

| 消費税の取引区分 | 税区分 |

|---|---|

| 課税取引 | 課税売上 |

| 非課税取引 | 非課税売上 |

| 輸出免税取引 | 輸出売上 |

| 不課税取引 | 対象外 |

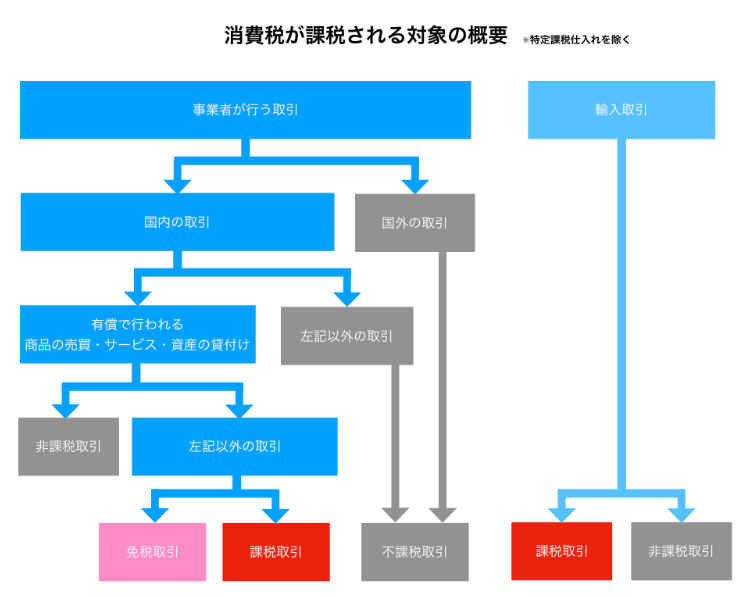

それでは、4つの取引区分にどのように判定していくかを次のフローチャートに当てはめて判定していきましょう。

先に挙げたレストランのイートインの売上とテイクアウトの売上、銀行の利息収入を例に判定してみましょう。

まずは、収入を得ている取引を次の図に当てはめていきます。

まずはレストランのイートインとテイクアウト収入を同時に判定してみます。

【STEP1】事業者が行う取引か YES

法人や個人事業主であれば事業者が行う取引になります。

【STEP2】国内の取引かどうか YES

取引が国内で行われたかどうかで判定します。

【STEP3】有償の取引かどうか YES

対価を得て、商品の売買やサービスの提供、資産の貸付けを行っているかどうかで判定します。

【STEP4】非課税取引かかどうか NO

非課税取引は、以下の取引を指ます。

- 土地の売買・貸付け

- 有価証券、支払手段の取引

- 利子、保証料、保険料等

- 郵便切手類、印紙、証紙の取引

- 物品切手等(商品券、プリペイドカード等)の取引

- 国、地方公共団体等の行政サービス(住民票の手数料等)

- 外国為替に関するサービス

- 社会保険医療等

- 介護保険サービス、社会福祉事業等のサービス

- 助産

- 埋葬料、火葬料

- 一定の身体障害者用物品の売買、貸付け等

- 各種学校等の授業料、入学金、施設設備費等

- 教科用図書の売買

- 住宅の貸付け

このいずれにも該当しないので、NO

【STEP5】免税取引か NO 課税取引に決定!

免税取引というのは、その取引が輸出取引かという意味です。国内のレストランの収入が輸出になることはないので、「課税取引」であることがわかります。

最後に課税取引なので、税率が10%か8%かどうかを決定します。

テイクアウトは、軽減税率8%で、イートイン(外食)は、10%です。

したがって、税区分は、次のように決定できます。

- イートイン売上 課税売上10%

- テイクアウト売上 課税売上軽減8%

続いて利息収入を見てみましょう。

【STEP1】事業者が行う取引か YES

【STEP2】国内の取引か YES

【STEP3】有償の取引か YES

【STEP4】非課税取引か YES

非課税取引の「利子、保証料、保険料等」の利子に該当するので、利息収入の税区分は「非課税取引」であることがわかります。

したがって、税区分は、非課税取引 「非課税売上」になります。

消費税を正しく申告するためには、税区分の特定がとても大切というお話をしました。

このフローチャートの判定は、次の記事の抜粋になりますので、この解説ではよくわからなかったという場合は、次の記事を参照してください。

もしどうしてもわからない場合は、税務署に電話すると、電話相談センターを選択できますので、そこで質問してでも必ずこの自社の収入の税区分は正しいものを特定してください!

わかりました!

とにかく、収入の税区分の特定は一番大事ということですね!

(やっと出れた)

3-1-2 収入の返金・貸倒れ・貸倒れ債権の回収の税区分の設定

収入に関する税区分が特定できたら、次に収入の取引のうち返品や割り戻しなどを行なって返金した場合、売掛債権が貸し倒れた場合と貸倒れ計上していた債権が回収された場合にも決まった税区分を設定する必要があります。

- 収入のうち返金した場合の税区分

- 貸倒れ計上した場合の税区分

- 貸倒れ計上していた債権を回収した場合の税区分

上記3つの税区分について1つ1つ解説していきます。

3-1-2-1 収入のうち返金(対価の返還)をした場合の税区分

収入を得た後、返品や割り戻しなどを行なって返金した場合に、それ固有の税区分を設定する必要があります。

収入から返金した場合は、収入の種類によって以下のように税区分を決定する。

- 課税取引の返還 課税売上返還+税率

- 非課税取引の返還 非課税売上返還

- 免税取引の返還 輸出売上返還

収入を受け取った後に、売上値引きをしたり、売上割戻金や販売奨励金を支払ったり、売り上げた商品について返品を受けたことなどにより売掛金の減額や返金等を行う場合には、その取引の内容に応じて「課税売上返還」「非課税売上返還」「輸出売上返還」という税区分を決定し、最後に税率を区分します。

収入の対価の返還に関する税区分の代表例を挙げると以下のとおりです。

- 課税売上返還10%(略→課税売返10%)

- 課税売上返還軽減8%(略→課税売返軽減8%)

- 非課税売上返還(略→非課税売返)

- 輸出売上返還(略→輸出売返)

例えば、課税取引の収入11,000(税込 10%)が後からキャンセルになって、返金した場合、次のように税区分を記帳します。(税込経理)

| 借方勘定科目 | 借方税区分 | 借方金額 | 貸方勘定科目 | 貸方税区分 | 貸方金額 |

|---|---|---|---|---|---|

| 売上戻り高 | 課税売上返還10% | 11,000 | 普通預金 | 対象外 | 11,000 |

3-1-2-2 貸倒れが発生した時の税区分

次に、収入うち課税取引で得た売掛債権が貸し倒れた場合の税区分を確認していきましょう。

- 課税売上貸倒10%(課税売倒10%)

- 課税売上貸倒軽減8%(課税売倒軽減8%)

例えば、課税取引の収入1,100,000(税込 10%)を回収できず、貸倒損失を計上した場合(貸倒引当金を330,000計上済み)、次のように税区分を記録します。(税込経理)

| 借方勘定科目 | 借方税区分 | 借方金額 | 貸方勘定科目 | 貸方税区分 | 貸方金額 |

|---|---|---|---|---|---|

| 貸倒損失 | 課税売倒10% | 770,000 | 売掛金 | 対象外 | 1,100,000 |

| 貸倒引当金 | 課税売倒10% | 330,000 |

3-1-2-3 貸倒れていた債権が回収された場合の税区分

課税売上貸倒回収+税率

(略して課税売回+税)

課税取引の債権に対して貸倒損失を計上していて、その債権が回収された場合には、「課税売上貸倒回収」という税区分を設定します。

その貸倒れていた債権の税率によって以下のような税区分を選択します。

- 課税売上貸倒回収10%(課税売回10%)

- 課税売上貸倒回収軽減8%(課税売回軽減8%)

例えば、課税取引で売り上げていた債権330,000(税込 10%)を回収した場合、次のように税区分を記録します。(税込経理)

| 借方勘定科目 | 借方税区分 | 借方金額 | 貸方勘定科目 | 貸方税区分 | 貸方金額 |

|---|---|---|---|---|---|

| 普通預金 | 対象外 | 330,000 | 償却債権取立益 | 課税売回10% | 330,000 |

ちなみに【Aタイプ】2割特例を適用し、簡易課税を選択していない事業者の方は、税区分は以下の4種類の税区分だけ記録したら後は、すべての取引を「対象外」とするだけで正しい消費税の申告書が出来上がります!

- 課税取引の収入 課税売上10% or 課税売上軽減8%

- 課税取引の返還 課税売返10% or 課税売返軽減8%

- 貸倒損失計上 課税売倒10% or 課税売倒軽減8%

- 貸倒れ債権の回収 課税売回10% or 課税売回軽減8%

❶ 収入の取引には、課税取引には「課税売上+税率」で記帳。それ以外の収入には「対象外」(❸を除く)。

具体的には、以下のように仕訳帳に記帳するイメージです。

❶から❹に該当する取引には、それに対応する税区分を記帳します。

レストランのイートインで11,000円を売り上げた。

| 借方勘定科目 | 借方税区分 | 借方金額 | 貸方勘定科目 | 貸方税区分 | 貸方金額 |

|---|---|---|---|---|---|

| 現金 | 対象外 | 11,000 | 売上高 | 課税売上10% | 11,000 |

上記4つ以外の取引には、「対象外」で記帳します。

レストランで使うお皿を16,500円分購入した。

| 借方勘定科目 | 借方税区分 | 借方金額 | 貸方勘定科目 | 貸方税区分 | 貸方金額 |

|---|---|---|---|---|---|

| 消耗品費 | 対象外 | 16,500 | 現金 | 対象外 | 16,500 |

この特定した収入以外はすべて「対象外」をつけるコツは、あくまで【Aタイプ】2割特例を適用し、簡易課税を選択していない事業者限定です。

それでは、Aタイプの方は、この判定さえできれば他の税区分を判定する必要はありませんので、終了です。

Aタイプ以外の方は、自社の収入の税区分を特定した後は、また次を読み進めてくださいね。

3-2 【パターン2】簡易課税を選択している場合は課税取引の収入が第何種事業に該当するかを判定する

読んでほしい対象のタイプは

対象タイプ:B、C

【Bタイプ】2割特例を適用し、簡易課税を選択している事業者

【Cタイプ】2割特例を適用せず、簡易課税を選択している事業者

です。

ここでは、簡易課税制度を選択している場合の税区分の選択の仕方を解説します。

簡易課税制度を選択している場合は、パターン1で、課税取引と判断した税区分が「課税売上」ではなく、簡易課税特有の例えば「課売五10% 」というような事業区分というものに応じて税区分を使い分けます。

課税取引以外の収入の処理方法は、パターン1と同じです。

繰り返しますが、違うのは、パターン1で課税取引として「課税売上」という税区分を設定していた収入だけ簡易課税では異なる税区分を設定する必要があるということです。

それでは、簡易課税制度特有の税区分について解説していきます。