今年、初めて消費税の課税事業者になるから、経理方式を見直さないとな!

税抜経理の方が、消費税を抜いた数字で決算書が見れるから税抜経理方式にしてみよう。

うん?「内税」、「外税」それに「別記」?これってなんだろう?

税抜経理方式ではいずれかを選択するのかな?

恐らく、消費税のことなんだろうけど、どういう違いがあるのかな?

おっしゃるとおり、内税、外税及び別記というのは、会計ソフトでの消費税の処理方法のことを指します。

そうなんですね。

でも、私はどれを選べばいいのでしょうか?

結論から言うと、特にこだわりがなければ「内税」」を選択するべきです。

理由については、後述しますね。

まずは内税、外税、別記の概要について理解してしまいましょう。

なお、当記事で解説するのは、あくまで会計ソフトでの消費税の処理方法についての解説であり、商品やサービスの価格表示に関わる内容でありません。

この内容は動画でも解説していますので、動画がお好みの方はこちらをご覧ください。

1 「内税」、「外税」及び「別記」とは

内税、外税及び別記の概要やそれぞれのメリットとデメリットについて解説していきたいと思います。

1-1 「内税」、「外税」及び「別記」の概要

「内税」、「外税」及び「別記」とはどのようなものでしょうか?。

まずは、それぞれの概要について解説していきます。

免税事業者(消費税の申告義務のない事業者)や経理方式で消費税を別途表示する必要のない「税込経理方式」を採用している場合は、内税、外税及び別記の選択は行う必要がありません。

そのため、免税事業者や税込経理方式を採用している方は関係のない内容となりますのでご留意ください。

税抜経理方式を採用した場合に、消費税をどのように経理するかを決定する際に「内税」、「外税」「別記」を選択します。

1-1-1 内税とは

内税というのは、消費税のかかる取引の仕訳を入力する際に、借方金額(or貸方金額)に入力する取引金額を税込で入力して、消費税を別途表記する方法です。

ちょっとイメージが湧きませんね。

言葉で表現すると難しいので、例を用いて実際にどのような仕訳を行うかを見てみましょう。

【例】商品110万円(税込10%)を仕入れ、代金を現金で支払った。

この内容の内税での仕訳は以下のようになります。

上の仕訳では、借方に仕入高が1,100,000円、その下段に消費税を表す100,000円が入力され、貸方に現金1,100,000円が入力されています。

このように、消費税が取引金額の中に含まれ、その含まれている消費税が別の段に表記されています。

会計ソフトにおいて入力する方法としては、領収書や請求書などの内容を見て、税込み金額を費用なら借方に、収益なら貸方に入力し、その勘定科目を入力します。

すると、自動で消費税の金額が下段に入力されます。

あとは、相手勘定に取引金額と消費税の合計額を入力し、勘定科目を入力してください。

これが内税での会計処理となります。

税込で入力するけど、決算書や残高試算表は、税抜きで表示されるということですね!

1-1-2 外税とは

外税というのは、消費税のかかる取引の仕訳を入力する際に、借方金額(or貸方金額)に入力する取引金額を税抜で入力して、消費税を別途表記する方法です。

同じ内容の例を用いて、仕訳を見てみましょう

【例】商品税抜100万円+10万円(税)を仕入れ、代金を現金で支払った。

この内容の外税での仕訳は以下のようになります。

新米一人社長借方金額が内税のときは、1,100,000でしたが、外税では1,000,000になるのですね。借方消費税の金額は同じですね。

そのとおりです。

内税と外税では、借方金額(or貸方金額)が税込で入力するか、税抜で入力するかという違いです。

これが外税での仕訳となります。

1-1-3 別記とは

別記というのは、消費税のかかる取引の仕訳を入力する際に、借方金額(or貸方金額)に入力する取引金額を税抜で入力して、消費税は別の行に仕訳を行う処理方法をいいます。

こちらも同じ内容の例を用いて、仕訳を見てみましょう

【例】商品税抜100万円+10万円(税)を仕入れ、代金を現金で支払った。

この内容の別記での仕訳は以下のようになります。

上の仕訳では、借方に仕入高が1,000,000円、支払った消費税を仮払消費税等として100,000円が入力されています。

そして、貸方には現金1,100,000円が入力されています。

このように、内税や外税とは違い支払った消費税が別の勘定科目として仕訳を行うことになります。

会計ソフトにおいて入力する方法としては、領収書や請求書などの内容を見て税抜き金額(「税込み金額×100/110(税率8%なら「100/108」)」した金額)を費用なら借方に、収益なら貸方に入力し、その勘定科目を入力します。

そのあと、「取引金額(税抜金額)×10/100(税率8%なら「8/100」)」消費税を算出し、支払いに関する取引であれば、借方に「仮払消費税等」として、収入に関する取引なら、貸方に「仮受消費税等」として仕訳を行います。

あとは、相手勘定に取引金額と消費税の合計額を入力し、勘定科目を入力します。

これが別記での仕訳となります。

なるほど、それぞれこのような違いがあるんですね。

私はどれを選べばいいのかな…

それぞれのメリットとデメリットについて教えてもらえますか?

それでは、それぞれのメリットとデメリットについて解説していきましょう!

どれを選択すればいいかが自ずとわかるはずです。

1-2 内税、外税、別記のメリットとデメリットについて

内税、外税及び別記には、それぞれどのようなメリットとデメリットがあるのでしょうか。

また、どのような場面で選択するのがいいのかについても解説していきます。

1-2-1 内税のメリットとデメリット

内税のメリットとデメリットは以下の通りです。

| メリット | デメリット |

| 会計ソフトへの入力が簡単 | 消費税の積み上げ計算ができない |

・ 内税のメリット

・会計ソフトへの入力が簡単

内税のメリットとしては、各入力方式の中で一番、会計ソフトへの入力が簡単という点です。

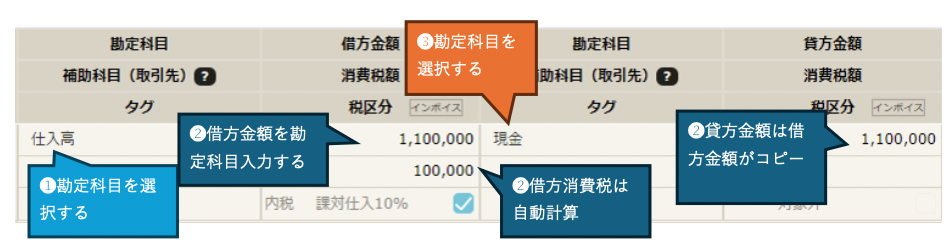

内税で仕訳を登録する例を見てみましょう。

❶借方勘定科目を選択する

❷借方金額を入力する

❸貸方勘定科目を選択する

自動計算機能がが働いてわずか3ステップで入力が完了します。(以下で解説する外税や別記と比較しましょう。)

また、内税を利用した場合の会計ソフトへの入力は、請求書や領収書に記載してある取引金額の税込み金額を入力するだけでよいため、入力の手間が少ないと言えます。

取引先から発行される請求書や領収書には、消費税の記載がされていないこともあるため、単純に決済を行った金額を入力することで入力が済むということになります。

そのため、日々の仕訳を行う作業を簡素化できるため、少しでも事務負担を減らしたい方にお勧めです。

・ 内税のデメリット

内税のデメリットとしては、消費税の積み上げ計算が完全にできないという点です。

内税を利用した会計ソフトでの仕訳を行う場合、消費税の金額が自動計算されます。

そのため、取引先の請求書などに記載されている消費税と自動計算で算出された消費税が合わないときは、消費税の値を修正できる場合を除いて外税や別記を利用する方法しか完全に積み上げ計算を行うことができません。

消費税の積み上げ計算??

それは何ですか?

消費税の積み上げ計算というのは、商品ごとの消費税がいくらかを計算しておき、算出された消費税を合計して消費税の確定申告を行う方法です。こちらは特例となります。

それに対して、原則は、税率ごとの税込取引総額から割戻して消費税を計算します。

なお、消費税の積み上げ計算は、適格請求書発行事業(インボイス発行事業者)のみ行うことが認められます。

インボイス発行事業者が使える経理方式なんですね。

ところで、この消費税の積み上げ計算を使うとどのような効果があるのでしょうか?

消費税の積み上げ計算を行うと消費税が若干少なくすることできます。

ただ、小売業や飲食業など大規模な企業で多くの取引を行う事業者以外はあまり恩恵を得られません。

ここでは、割り戻し計算と積み上げ計算の比較計算をしてみます。

単価 1,050円(うち消費税95円)

販売数 一日100杯

営業日数 300日

売上高 3,150万円

| 割り戻し計算の消費税の額 | 積み上げ計算の場合のの消費税の額 |

|---|---|

| 31,500,000円(税込売上)×100/110=28,636,000円(千円未満切り捨て)

28,636,000円(税抜売上)×10%=2,863,600円(消費税) |

95円(95.4円の端数切り捨て)×100杯×300日=2,850,000円(消費税) |

2,863,600円(割り戻し計算の消費税)> 2,850,000円(積み上げ計算の消費税)

結果は、積み上げ計算の消費税の方が、年間13,600円少ない

年間13,600円、、、

ちょっと少ないですね。

金額としては、端数処理の部分のみの消費税の差異なので、大規模な企業でないと多くはありません。

それに、この金額を得るには、毎日多くの取引を個別で消費税の計算を行う必要があります。

また、売上だけではなく、費用に関する取引も同様に個別で消費税の計算を行わなければならないので事務負担はかなりのものになります。