会計ソフトの導入部分で聞かれる消費税の設定で「税込経理方式」と「税抜経理方式」って何なんだ?

どっちにしたらいいんだろう?

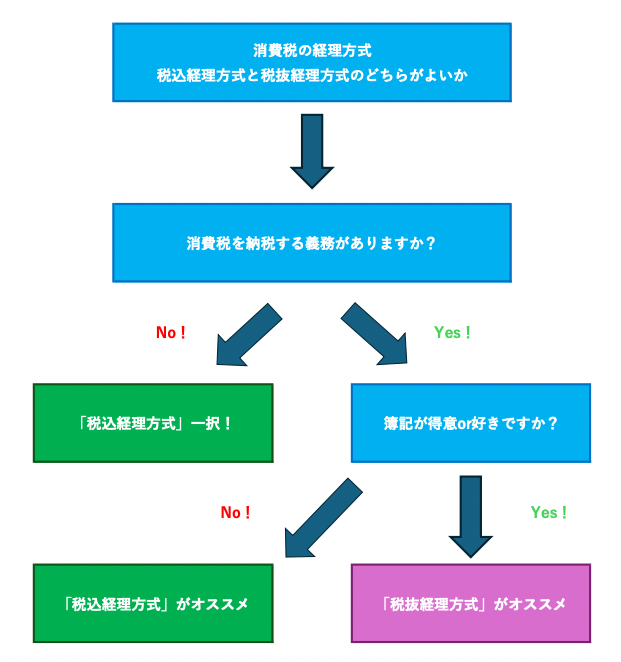

新米社長さんは、簿記が得意ですか?

いいえ、全然得意ではありません。

コスト削減のために仕方なく自分で経理をしようと思っている次第です。

それならずばり

「税込経理方式」

を選ぶべきです!

消費税の経理方式を「税込経理方式」にすればいいか、「税抜経理方式」にすればいいかを判定するにあたって、難しいことなしに次の基準で選べばほぼ間違いありません。

| 税込経理方式 | 税抜経理方式 |

|---|---|

| 簿記が不得意 (どちらかといえば嫌い) |

簿記が得意 |

この判定をする以前に税込経理方式と税抜経理方式での判定については、一つ大原則があります。

消費税を申告する必要がない事業者は、必ず「税込経理方式」にしなければなりませんので、悩む必要はありません。

ここまでのところを図解でまとめてみます。

なぜ簿記が得意or不得意で判定するのかを以下で解説していきます。

その前にまず、税込経理方式と税抜経理方式とはそもそもどういう意味なのかを確認していきましょう。

当記事は、中小企業向けに書かれています。

中小企業の経理の現場に必要な会計の知識に絞って解説していることにご留意ください。

中小企業向けにすることで、大企業にしか必要のない知識や見解を省略することができ、解説をシンプルでわかりやすいものにすることできます。

こちらの記事の内容は、動画でも解説しています。

動画の方が好みの方はこちらをご覧ください。

1 税込経理方式と税抜経理方式とは

消費税の税込経理方式と税抜経理方式の意義について確認していきます。

簡単にいうと、仕訳帳に仕訳を記録する際に、消費税がかかる取引の金額を税込で記帳するか、税抜で記帳するかという違いです。

実際の仕訳を例に確認してみましょう。

税込経理方式と税抜経理方式の仕訳の違いについて、ケース別に解説していきます。

まずは、日々の取引でそれぞれどのように仕訳していくかから確認していきましょう。

1-1 日々の取引の記帳での違い

取引例を出し、それを税込経理方式での仕訳と税抜経理方式での仕訳とで比較します。

【仕訳例❶】

税抜10,000円(税込11,000円)の商品を売り上げた。

【税込経理方式】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 11,000 | 売上高 | 11,000 |

【税抜経理方式】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 11,000 | 売上高 | 10,000 |

| 仮受消費税等 | 1,000 |

【仕訳例❷】

電気代を15,000円(税込16,500円)支払った。

【税込経理方式】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 水道光熱費 | 16,500 | 普通預金 | 16,500 |

【税抜経理方式】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 水道光熱費 | 15,000 | 普通預金 | 16,500 |

| 仮払消費税等 | 1,500 |

税込経理方式は仕訳が1行に対して税抜経理方式は常に2行になっていますね。

仮払…?仮受…?

見るからに面倒くさそう。

そうなんです、税込経理方式は、会計処理がシンプルです。

それに対して税抜経理方式は、会計処理が複雑化します。

| 税込経理方式 | 税抜経理方式 |

|---|---|

| 会計処理がシンプル |

会計処理が複雑 |

1-2 消費税の納付すべき税額の処理方法の違い

上記のような日々の仕訳については、会計ソフトを使用していれば、税込金額を打ち込んでも自動で税抜経理にしてくれたりするので、実務ではあまり気にする必要はないケースが多いですが、消費税の確定申告書を作成する際の会計処理は避けては通れません。

会計ソフトでは、仕訳登録の際、税抜経理方式を採用している場合でも、内税で登録すれば、税込金額でも自動で税抜計算をしてくれる機能があります。

(全力会計の「仕訳日記帳」画面)

「貸方金額」欄に1,100,000と入力すると「貸方消費税額」欄に自動で100,000と入力され、仮受消費税等の残高に加算されます。

実質税込経理方式で入力していて、会計処理は税抜経理方式で行われます。

消費税の確定申告書を作成して納税額が算出されたら次のような会計処理をして決算に反映するのが一般的です。

2023年4月1日から2024年3月31日の会計期間を例にします。

消費税の申告期限は2024年5月31日です。それまでに消費税の確定申告書を作成します。

2024年5月20日に消費税の確定申告書を作成して、消費税の納税額が100,000円であったとします。

これを税込経理方式と税抜経理方式で仕訳をするとそれぞれ次のようになります。

【税込経理方式】

| 取引年月日 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|---|

| 2024/3/31 | 租税公課 | 100,000 | 未払消費税等 | 100,000 |

【税抜経理方式】

税抜経理方式の場合は、消費税については、別処理をして、仮払消費税等と仮受消費税等に集約しています。これを年末に未払消費税等に振替える処理が必要になります。年間の仮払消費税等と仮受消費税等の残高を集計し、次のような精算仕訳をします。

| 取引年月日 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|---|

| 2024/3/31 | 仮受消費税等 | 200,035 | 仮払消費税等 | 100,095 |

| 雑損失 | 60 | 未払消費税等 | 100,000 |

税抜経理方式の場合は、次のステップで精算仕訳を行います。

①仮受消費税等の貸方残高を借方に、仮払消費税等の借方残高を貸方に仕訳する。

②納付すべき消費税額を「未払消費税等」と貸方に仕訳する。

③①の「仮受消費税等 ー 仮払消費税等」の金額が納付すべき消費税額になるはずだが、消費税の確定申告書は100円未満切り捨てなので、必ず端数が出る。その端数を雑損失or雑収入として仕訳する。

この仕訳により、仮受消費税等と仮払消費税等の残高は0になります。

税抜経理方式では、この精算仕訳は避けては通れません。

この処理について来れるかどうかでも税込経理方式と税抜経理方式を選択する判断材料になると思いますが、いかがでしょう。

迷わず「税込経理方式」を選択します。(被せ気味にズバリ!)

完全に白旗です。

税込経理方式のシンプルさには、もう美しささえ感じます。

ここで戦意喪失し、税込経理方式で確定という方は読み飛ばして欲しいのですが、実は税抜経理方式にはさらに複雑な仕訳が存在します。

私はもう結構です。

もう税込社長に決めましたので。

1-3 控除対象外消費税の処理の違い

消費税の確定申告で計算する課税売上割合が95%未満である場合は、仮払消費税等の残高のすべてが控除対象仕入税額にならないため、控除できない消費税等(控除対象外消費税等)が発生します。

この場合、次の条件に当てはまらない場合は、税抜経理方式のみ一定の処理をする必要があります。

- その年度の課税売上割合が80%以上

- 個々の資産ごとの控除対象外消費税等が200,000未満(棚卸資産を除く)

- 棚卸資産にかかるもの

【税抜経理方式の仕訳例】

税抜4,000,000(税込4,400,000)の機械装置を購入した。(一括比例配分方式を採用。課税売上割合50%。)

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 機械装置 | 2,000,000 | 普通預金 | 2,200,000 |

| 仮払消費税等 | 200,000 |

課税売上割合が80%未満なので、控除対象外消費税等について次のいずれかの仕訳をします。

※控除対象外消費税等 → 200,000 × 50% = 100,000

[❶控除対象外消費税等を取得価額に算入する方法]

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 機械装置 | 100,000 | 仮払消費税等 | 100,000 |

[❷控除対象外消費税等を繰延消費税等として償却する方法](5年で償却)

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 繰延消費税等 | 100,000 | 仮払消費税等 | 100,000 |

| 繰延消費税等償却 | 20,000 | 繰延消費税等 | 20,000 |

課税売上割合が80%に満たない事業者は、税抜経理方式を採用した場合、この控除対象外消費税等の仕訳をする可能性があることを頭にいれておきましょう。

それに対して税込経理方式では控除対象外消費税等については何も考える必要がありません。

【税込経理方式の仕訳例】

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 機械装置 | 4,400,000 | 普通預金 | 4,400,000 |

控除対象外なんとかが出てくるケースでの税込経理方式と税抜経理方式の差はすさまじいものがありますね。

経理素人の私からすると、この控除対象外なんとかの処理は経理の達人でないとできないように見えます。

経理素人は足を踏み入れてはいけいない領域といった感じです。

経理素人は「税込経理方式」がマスト(絶対)という意味が嫌というほどわかりました。

素朴な疑問なんですが、ここまで手間がかかる税抜経理方式を選択する意味があるのでしょうか。

会計の世界では、税抜経理方式をとるべきというのが一般的なのです。

それはそれなりのメリットがあるからです。

ただ、このメリットを考慮しても、簿記が得意でない方が「税込経理方式」を採用すべきという考えにはいささかも変わりがないということは付け加えておきます。

次の章では、税込経理方式と税抜経理方式の比較でそれぞれのメリットとデメリットを確認していきます。

2 税込経理方式と税抜経理方式のメリット・デメリット

何よりもまず伝えたい両者のメリットとデメリットは、間違いなく会計処理が簡単かどうかという点です。

2-1 会計処理がシンプルか複雑か

簿記が苦手な方にとって、税込経理方式の最大のメリットが、会計処理がシンプルというものです。

逆に税抜経理方式の最大のデメリットが、会計処理が複雑化するというものであることをこれまで解説してきました。

これは税込経理方式と税抜経理方式の違いを考えた時の最大のものです。

簿記が苦手な方はここで判断してください、というのがこの記事のスタンスです。

簿記のことがそれなりに理解でき、税抜経理方式を苦に思わないようなら次のメリットとデメリットを考慮してみましょう。

それでは一つ一つ解説していきます。

2-2 減価償却費を計上するか否かを判断する際のメリットとデメリット

固定資産を取得して減価償却費※1を計上すべきか、購入時に全額費用としてよいかを判断するにあたって法人税と所得税で以下の3つの基準があります。

| 基準 | 内容 |

|---|---|

| 10万円基準 | 取得価額が10万円未満の場合は、取得時に全額費用でOK |

| 20万円基準 | 取得価額が20万円未満の場合は、耐用年数にかかわらず3年で均等償却できる。※2 |

| 30万円基準 | 取得価額が30万円未満の場合は、青色申告者であれば、1年間でその合計が300万円まではその全額を費用として計上できる※3 |

※1:減価償却費が何かについて詳しくはこちらをご覧ください。