勘定科目の「法定福利費」について、具体例をふんだんに使って簿記初心者にもわかりやすく解説します。

1「法定福利費」が使われる取引例

勘定科目の「法定福利費」で経理される主な取引例は以下のとおりです。

| 内容 | 具体例 |

|---|---|

| 社会保険料の支払い | 健康保険、厚生年金保険、介護保険、子ども子育て拠出金 |

| 労働保険料の支払い | 雇用保険、労災保険、一般拠出金 |

2「法定福利費」とは

健康保険料や介護保険料などの社会保険料と、雇用保険料や労災保険料の労働保険料は、会社と従業員で折半して納めます。

従業員からは給与天引きで「預り金」として受領し、残りを会社が負担し、会社がまとめて国に納めます。

「法定福利費」で経理されるものは、このうち会社が負担した金額です。

「法定福利費」の特徴は次のとおりです。

| グループ | 「費用」グループ |

|---|---|

| 決算書の表示 | 販売費及び一般管理費 |

| 類似科目 | なし |

| 税区分 | 対象外 |

| インボイス有無の判定 | 不要 |

3「法定福利費」の仕訳例

3-1 社会保険料の仕訳例

【社会保険料の処理例】

従業員負担分(前月分)の社会保険料60,000を天引きして、給料を支給したケース

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 給与 | 400,000 | 普通預金 | 340,000 |

| 預り金 | 60,000 |

その後、従業員負担分と会社負担分をあわせて社会保険料を納付したケース

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 法定福利費 | 60,000 | 普通預金 | 120,000 |

| 預り金 | 60,000 |

当月分の社会保険料を翌月に支払っているので、決算月の分は未払費用を計上する必要があることに注意しましょう。

例で確認しましょう。

【決算月に未払い計上する例】

決算にあたり、事業主負担分60,000を未払い計上する。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 法定福利費 | 60,000 | 未払費用 | 60,000 |

未払費用とする金額をいくらにすればいいか?

決算月が3月としたら、4月末に届く3月分の社会保険料の請求の通知書と4月に支給する分の給与計算をした従業員負担分の預り金の差額を見ればわかります。

翌月末に従業員負担分と事業主負担分を合算して納付した。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 未払費用 | 60,000 | 普通預金 | 120,000 |

| 預り金 | 60,000 |

3-2 労働保険料の仕訳例

3-2-1 労働保険料とは

労働保険料は、雇用保険料と労災保険料とに分かれており、次のような負担率となっています。

| 労働保険料の別 | 負担 |

|---|---|

| 雇用保険料 | 事業主と被保険者が一定割合を負担 |

| 労災保険料 | 事業主が100%負担 |

雇用保険とは、労働者が失業したときに、一定期間の生活費を支給するための保険です。

労災保険とは、仕事中や通勤中に怪我をした場合や死亡した場合に、その労働者や遺族のために必要な給付を行うための保険です。

3-2-2 労働保険料の申告手続き

毎年6月1日から7月10日の間に「労働保険概算・増加概算・確定保険料申告書」というものを提出します。

この申告書で、今年度(その年の4月1日から翌年3月31日)1年間に従業員に支払う給与総額に保険料率を乗じて計算した労働保険料の概算金額の算出と、前年度の概算金額と確定金額との精算とを同時に行います。

労働保険料の計算は次の算式で行われます。

当年4/1〜翌年3/31に従業員へ支払う見込み給与総額 × 保険料率

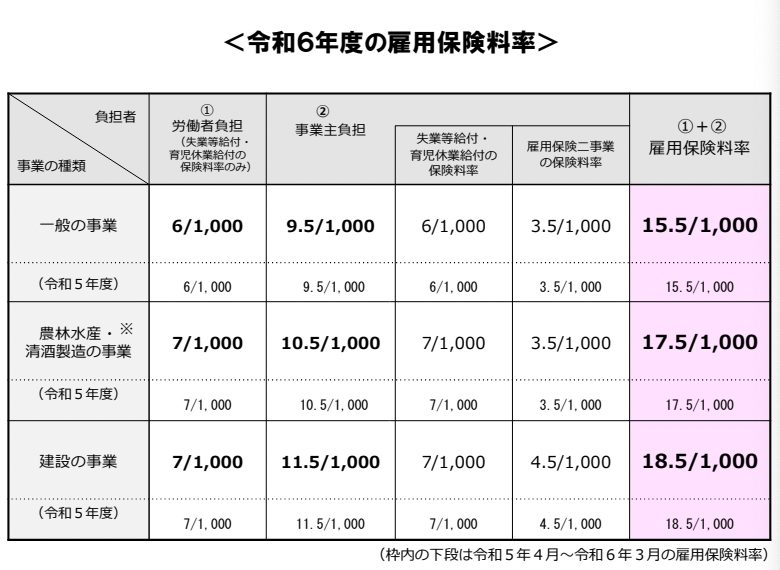

雇用保険料率は、令和6年度は次のようになっています。

労災保険料率は厚生労働省の労災保険料率表(令和6年4月1日)から参考にご覧いただけます。

【労働保険料の計算例】

雇用保険料率:一般の事業で15.5/1000(労働者負担率6/1000)

労災保険料率:その他の各種事業3/1000

1年間の見込み給与総額:10,000,000

10,000,000 × (15.5+3)/1000 = 185,000

3-2-3 労働保険料の仕訳

法人税法上は、概算分は、事業主負担分のみ法定福利費として費用計上することになっています。

【❶ 労働保険料を概算納付した】

労働保険料を概算納付した場合の仕訳は次のようになります。