勘定科目の「創立費」について、具体例をふんだんに使って簿記初心者にもわかりやすく解説します。

1「創立費」が使われる取引例

勘定科目の「創立費」で経理される主な取引例は以下のとおりです。

| 内容 | 具体例 |

|---|---|

| 創立費 |

|

2「創立費」とは

2-1 勘定科目の「創立費」とは

「創立費」で経理されるものは、法人設立に伴う登記手続きや事務所開設に要した費用です。

設立初年度は設立日から開始します。

しかしながら、会社設立前にも支出する費用はあります。

それでは、会社設立前の費用はどのように経理すればいいのでしょうか?

その時に「創立費」という勘定科目を使います。

例えば、設立日が4/15であったとしましょう。

4/3や4/6に支出した金額は、4/3や4/6で仕訳帳に記録することはできません。帳簿が開くのは4/15です。

そこで、どのような費用でも一旦4/15で「創立費」を使って経理することになります。

2-2 創立費の特徴

「創立費」の会計上おさえておくべき特徴は次のとおりです。

| グループ | 「純資産」グループ |

|---|---|

| 決算書の表示 | 貸借対照表>資産>繰延資産 |

| 類似科目 | 開業費 |

| 税区分 | 課税取引、対象外 |

| インボイス有無の判定 | 必要 |

2-3 繰延資産とは

「創立費」は繰延資産に分類されます。

繰延資産とは、法人税法では、次のように定義しています。

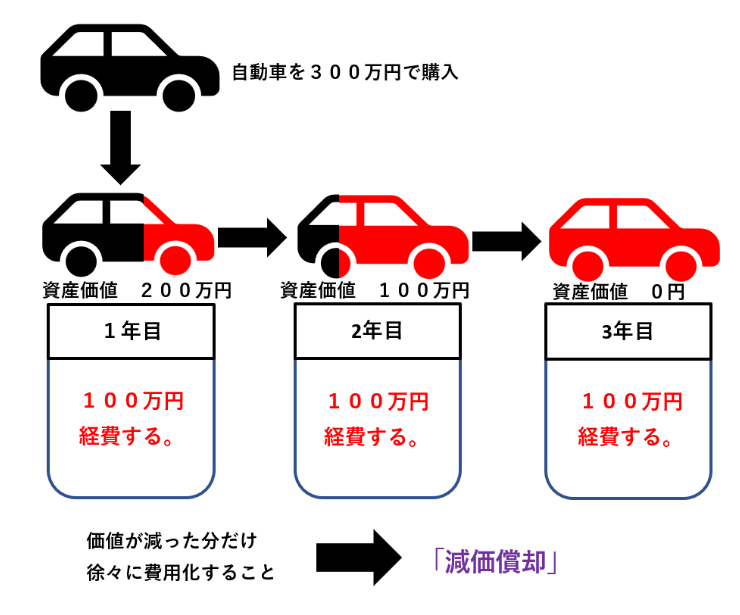

費用収益対応の原則という考え方があって、ある会計期間の収益獲得に貢献した費用だけをその会計期間の費用にしましょうという会計上の決まりごとがあります。

したがって、支出の効果が1年以上に及ぶなら今期の収益獲得に貢献する分だけを費用にして、残りは将来の収益獲得に貢献するので翌年度以降に繰延資産という形で繰り延べようと考えるのです。これが繰延資産の考え方の基本です。

創立費で考えると、創立にかかった費用は、その年度の収益獲得にだけ貢献するものでなく、その次の年度、またその次の年度の収益獲得にも貢献しているはずなので、一旦資産に計上して、貢献している年度に対応する費用を年度ごとに償却していこうとなります。

減価償却費と同じ考え方ですね。

3「創立費」の仕訳例

設立日が4/15。4/1から4/14までに設立登記費用等25万円(消費税込み)を現金で支出したケース

| 日付 | 借方勘定科目(税区分) | 借方金額 | 貸方勘定科目(税区分) | 貸方金額 |

|---|---|---|---|---|

| 4/15 | 創立費(課対仕入10%) | 250,000 | 現金(対象外) | 250,000 |

※「創立費」は実際に取引が行われた日付ではなく、設立年度開始日の日付で仕訳を登録します。

4「創立費」処理上のその他の注意点

4-1 「創立費」の償却方法について

創立費は、将来にも貢献する費用を資産として計上しておいて、貢献した年度に費用化すると説明しました。

その費用化することを、会計用語で「償却」といいます。

創立費を償却する場合に用いられる勘定科目は「繰延資産償却」または「創立費償却」です。

この「創立費」の償却方法は、以下のように2通りあります。

- 均等償却

- 任意償却

4-1-1 創立費の均等償却

均等償却とは、決められた償却期間で均等に費用化する方法です。